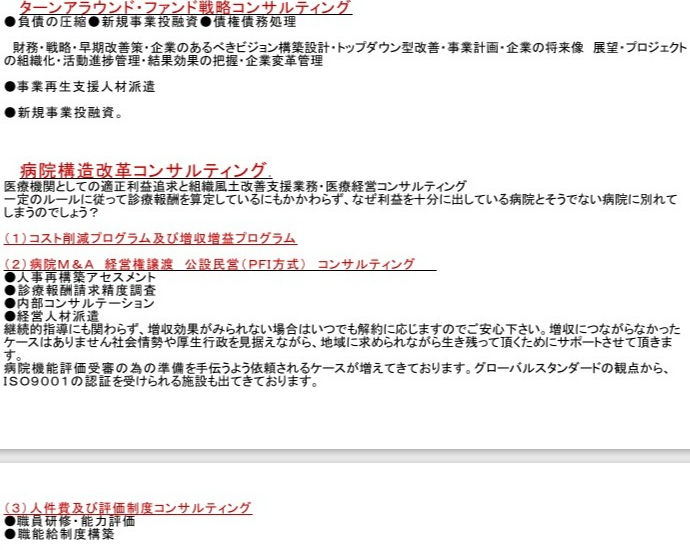

ヘルスケアM&Aについて

About Healthcare Mergers and Acquisitions

The WHO Traditional Medicine(TCIH) Strategy 2025-2034 was approved at the 78th World Health Assembly.

WHO伝統医療(TCIH)戦略2025-2034が第78回世界保健総会で承認された。

アロパシーだけの医療に世界は終止符

The world is putting an end to allopathic medicine alone.

.jpg)

ドイツの病院閉鎖

病院合併

.jpg)

2025 WHO New strategy for traditional and complementary medicine starts.

2025年WHO伝統・補完医学の新戦略スタート

2018 Astana Declaration

アスタナ宣言

アロパシーだけの医療に世界は終止符

The world is putting an end to allopathic medicine alone.

1978 Alm-ata Declaration

アルマアタ宣言

"Renaissance" movement for the regeneration of human medical care.

.png)

アロパシー(対症療法)だけの医学を

根本的に見直し、真実の医学医療の構築を目指そう!

Let's fundamentally reconsider medicine that is solely based on allopathy (symptomatic treatment) and aim to build true medical care!

Mergers(合併)and

Acquisitions(買収グループ化)

+

ターンアラウンド医療事業再生

Retry Hospital

Retry Clinic

シンガポール・医療クリニック開業

*EUに比べ、ベッド数で5倍~10倍

米国に比べ人口で3分1で病院数が倍

医療法人改革(法律改正済み)で非営利化の流れ、

合併か閉鎖かの選択肢を迫られる。コロナ対応に見られる

救急対応の遅れ、軽症者ホテル対応、病院機能崩壊、選択肢の無さ、使途不明金の発生、

ワクチン接種者対応の不味さ、処置の遅れ、すべての病気で患者倍増、税金半分投入、国費の浪費。

合弁、合併、買収及び売却について

Acquisitions and Dispositions

日本及びその他

グローバル対応(クロスボーダー)可能:

ヘルスケア専門海外M&A支援機関(日本、アメリカ、アジア、EU)。

当社対応可能範囲:全国及びワールドワイド

Scope of Services:

Worldwide

IT医療革新技術導入、合理化支援

医療ベンチャー、中小企業向け(有床診療所含む)対応可能

人材確保、人材定着、同種異業種事業進出

チェーン病院グループM&Aについてのお問い合わせ。

イスラエルヘルスケア企業とのタイアップ

Available for medical ventures and small and medium-sized companies (including clinics with beds)

Securing human resources, retaining human resources, advancing into different businesses of the same type

海外非営利医療組織向けM&A

USA

EU

India

Asia

USA

Japan

ヘルスケアM&Aアドバイザー、中小M&Aアドバイザー、インドビジネスアドバイザー

M&Aの進め方

フロー図によって一般的な中小M&Aの進め方を説明しています。

事前準備として、「支援機関への相談」「後継者不在であることの確認」「引退後のビジョンや希望条件の検討」について説明しています。加えて、中小M&Aの実行に向けて「経営状況・経営課題等の現状把握(見える化)」と、「事業承継に向けた経営改善等(磨き上げ)」が必要とされる中で、特に最低限、株式・事業用資産等の整理・集約が必要と指摘しています。

一般的な流れとして以下の内容について説明しており、各項目について、それぞれのステージの概要や留意すべき事項を記載しています。

-

意思決定

-

仲介者・FAを選定する場合/しない場合

-

バリュエーション(企業価値評価・事業価値評価)

-

譲り受け側の選定(マッチング)

-

交渉

-

基本合意の締結

-

デュー・デリジェンス(DD)

-

最終契約の締結

-

クロージング

-

クロージング後(ポストM&A)

M&A プラットフォーム

近年急速に普及しつつあるM&Aプラットフォームについて、その基本的な特徴と留意点について述べています。

基本的な特徴として、登録が無料であるため、小規模な事業者でも中小M&Aの可能性が大きく広がったと評価しており、M&A専門事業者しか接触できなかった情報へのアクセス改善により、よりスピーディーな交渉が可能になっており、廃業以外の選択肢がありうると認識した上で、積極的にM&Aプラットフォームを活用することが望まれるとしています。

留意点としては、「情報の取扱い」について、インターネットの特性上、個者が特定されるリスクを踏まえ、自社の情報開示対象を慎重に検討する必要があるとしており、利用するプラットフォームの選択についても、各社の仕組みを理解した上で活用する必要があると伝えています。

また、「真に極秘で進めたい案件は、M&A プラットフォームには向いておらず、仲介者・FA との使い分けが必要になる」や「マッチング後の基本合意・最終契約締結や、これに関する条件交渉等の具体的な手続は、原則として、譲り渡し側・譲り受け側の当事者が行うことになる。しかしながら、中小 M&A において、各当事者は中小 M&A に関する知見を有していないことが多いことから、事業引継ぎ支援センターや士業等専門家等の支援機関による支援を受けながら手続を進めていくことが望ましい。」等の記述から、プラットフォームと支援機関の役割分担についても述べられています。また、M&Aプラットフォームの手数料についても記載されており、具体的な事例を挙げています。

事業引継ぎ支援センター

同センターは経済産業省の委託を受けた機関(都道府県商工会議所、県の財団等)が実施しており、事業承継に関連した幅広い相談対応を行っており、同センターの概要説明に加えて、参考資料の中では、全国48か所の連絡先一覧等が記載されています。

仲介者・FA の手数料についての考え方の整理

M&A仲介に関する手数料の概要について整理しています。主な手数料として以下を挙げています。

-

着手金

-

月額報酬

-

中間金

-

成功報酬

上記「4.成功報酬」については、以下の3つの基準のいずれかに、一定の方式に則った計算を施すものが多いとしており、最低手数料が設けられるケースも多い一方で、その金額も水準もそれぞれの仲介者・FAにより異なるため、比較検討することが望ましいとしています。

-

譲渡額(譲受額):譲渡(譲受)した金額を基準とするもの。

-

移動総資産額:譲渡額(譲受額)に負債額を加えた金額を基準とするもの。

-

純資産額:資産と負債の差額を基準とするもの。

上記の基準の価額を元に報酬を算定する手法として多く採用される「レーマン方式」について述べています。レーマン方式を採用しつつも、譲渡側が小規模な場合「基準となる価額」が小さくなるため、最低手数料を設けている仲介事業者も多いとしています。また、具体例によって様々な仲介手数料のケースを紹介しています。

(レーマン方式)

基準となる価額(円)乗じる割合(%)

5億円以下の部分5%

5億円超10億円以下の部分4%

10億円超50億円以下の部分3%

50億円超100億円以下の部分2%

100億円超の部分1%

手数料:一律5%

海外については要相談

支援機関としての基本姿勢

支援機関へ国として期待する役割として、「中小企業の意思決定やその後の諸手続の段階において適正なサポートを行うことにより、我が国における中小 M&A の促進に資する役割」を期待するとしており、「依頼者(顧客)の利益に真に忠実に動くことが求められる」と述べられています。また、支援機関それぞれの役割の違いから、各支援機関は自らで抱え込むのではなく、必要に応じ、他の支援機関と積極的に連携することが望まれています。

各支援機関について

各支援機関について、それぞれの支援の特色や留意すべき点について記載されています。

M&A事業者

支援の特色として、「M&A の仲介業務や FA 業務に従事する専門業者であり、中小M&A の実現にとって重要な役割を有する支援機関」とする一方で、士業等専門家は法律で資格要件、業務内容、善管注意義務や刑罰等が明確にされているものの、M&A専門業者については許可制・免許制等は採用されておらず、業界における一般的な法規制が存在していない点について触れており、支援経験や知見が乏しい専門事業者の場合、適切に業務が進められないおそれを指摘しています。そのため、中小 M&A 市場における透明性・公正性の確保を目的に、各工程において具体的な行動指針が示されています。

加えて、仲介という形態から利益相反のリスクを鑑みて、そのリスクを最小限とするため、最低限の措置として「譲渡側・譲受側に仲介契約を締結する仲介者であることを伝えること」「バリュエーション(企業価値評価・事業価値評価)、デュー・ディリジェンス(DD)といった、一方当事者の意向を踏まえた内容となりやすい工程に係る結論を決定しないこと」「利益相反のおそれがあるものと想定される事項について、各当事者に対し、明示的に説明を行うこと」等が挙げられています。

また、並行して他の M&A 専門業者への依頼を行うことを禁止する条項(専任条項)について、譲受側の心象や情報拡散抑止の観点で一定の合理性を認めつつも、中小企業者における適切な判断のため、専任条項を設ける場合でも、その対象範囲を可能な限り限定すべきとしています。その他、いわゆるテール条項(仲介契約・FA 契約終了後一定期間(テール期間)内に、譲渡側と譲受側がM&Aを行った場合に、当該契約等は終了しているにもかかわらず、手数料を取得する条項)についても、一定の合理性を認めつつ、その期間を最長でも2~3年とすることが望ましいとしており、その対象は、あくまで当該 M&A 専門業者が関与・接触し、譲渡側に対して紹介した譲受側に限定すべきと述べています。

相談メール

一緒に仕事を始めることができるようにご連絡してください。